相続税の計算方法を細かく解説!!

相続は突然起こるため、相続手続きを始めた時点では、相続税を納める必要があるのか なかなかわかりません。

今回は、相続税の計算の内容を確認していきましょう。

税金のかからない範囲

基礎控除額・・・3,000万円+600万円×法定相続人の数

例:法定相続人が妻と子供2人の場合の基礎控除額 3,000万+600万×3人=4,800万円

- 正味の遺産額が基礎控除以下の場合には、相続税はかかりません。

- 生命保険金や死亡退職金の非課税限度額・・・それぞれ500万円×法定相続人の数

税額計算の仕方

(1)正味の遺産額

土地・建物や預金等の財産から借入金や未払金等の債務を引いたものが正味の遺産額になります。

生命保険金や死亡退職金はそれぞれ非課税限度額を超えた分が加算されます。

例を挙げると

| 現金・預金・株式 | 8,700万円 |

| 土地(特例適用後) (居住用宅地(330㎡まで)など一定の要件に該当する土地の場合には特例の減額後の金額となります。下記注参照) |

1,600万円 |

| 建物 | 1,000万円 |

| 生命保険金 (入金額6,000万円-500万円×3) |

4,500万円 |

| 4,500万円 | |

| 借入金 | △ 700万円 |

| 葬儀費用 | △ 300万円 |

| 正味の遺産額 1億4,800万円 |

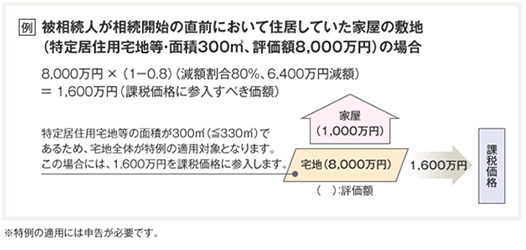

(注)特例の適用例

(2)課税遺産総額

正味の遺産額から基礎控除額を引いたものが課税遺産総額になります。

1億4,800万円-4,800万円=1億円

基礎控除額

3,000万円+600万円×3(法定相続人の数)

(3)法定相続分で按分

一旦、法定相続分で分割したものと仮定して相続税の総額を計算します。

ここでは便宜的に課税遺産総額が1億円の場合で計算しています。

| 妻 | 1億円×1/2= | 5,000万円 |

| 長女 | 1億円×1/4= | 2,500万円 |

| 長男 | 1億円×1/4= | 2,500万円 |

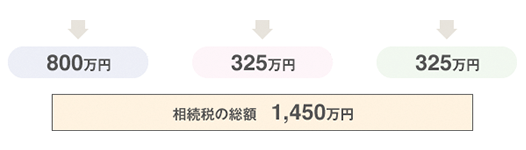

相続税の総額の計算 速算表で相続税を計算します。

| 妻 | 5,000万円×20%(税率)-200万円(控除額)= | 800万円 |

| 長女 | 2,500万円×15%(税率)- 50万円(控除額)= | 325万円 |

| 長男 | 2,500万円×15%(税率)- 50万円(控除額)= | 325万円 |

相続税の速算表

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

※東京税理士会HP参照

まとめ

相続税って細かい事がいろいろありすぎて、自分でやるのも大変です。

相続税の相談・相続税の申告は税理士へご相談ください。